Les dons peuvent être financiers (en numéraire), sous forme ponctuelle ou répétée. Les dons peuvent aussi prendre la forme d’un bien matériel ou bien se traduire par la mise à disposition d’un salarié.

Dans le cas de la mise à disposition d’un salarié, la valeur du don sera calculée par rapport au coût que représente le salarié à l’entreprise pendant la période de mise à disposition.

Exemple : si un salarié rémunéré 2 000 € brut par mois est mis à la disposition d’une association pendant 2 jours, la valeur du don sera calculée comme suit :

2000 x 1,45 x 2/22 = 264 €.

Quels avantages du don pour l’entreprise ?

Les dons auprès des associations (ou le mécénat) peuvent offrir plusieurs avantages :

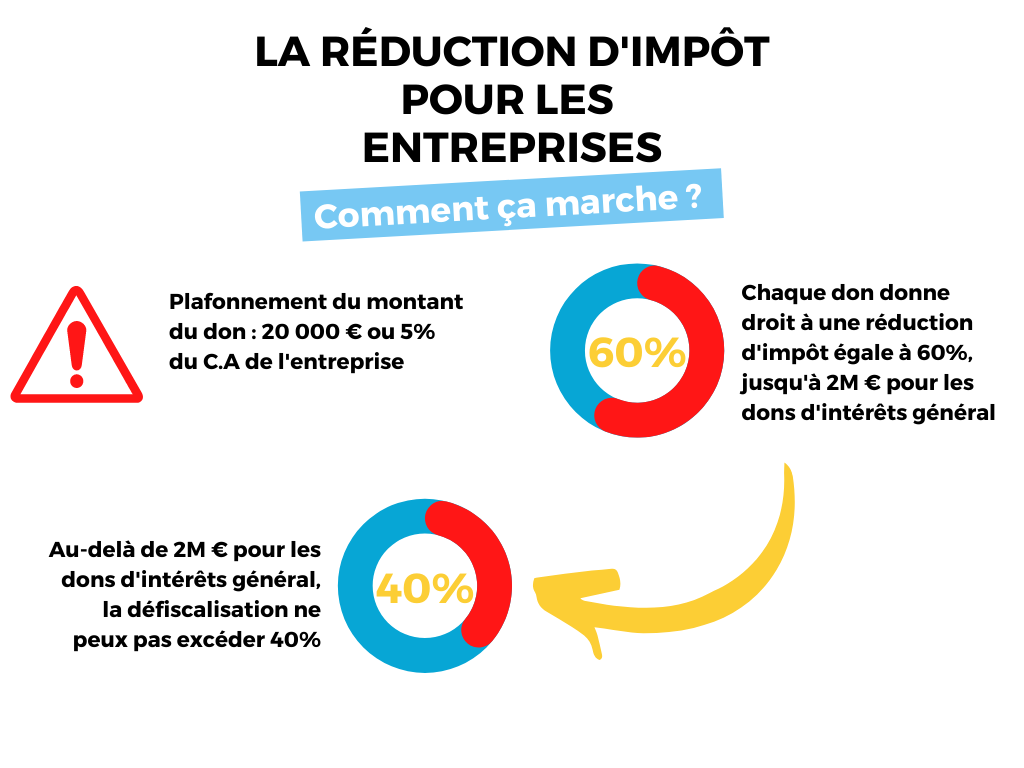

- Avantage fiscal : une réduction d’impôt de 60 % du montant du don. Quel que soit le régime fiscal (IS ou IR), dans la limite d’un plafond de 5 % du CA annuel. Attention, cette limite de 5 % du CA annuel s’applique sur le montant du don et non la réduction associée.

Exemple : un don de 800 € donnera lieu à une réduction de 480 €. Si votre CA annuel est de 70 000 €. Cette réduction d’impôt est limitée à 5 % sur l’année, soit 350 €. L’excédent peut toutefois être reporté pendant les 5 exercices suivants.

Vous déduisez donc :

Plafond N = 350 €, réduction de 210 €

Plafond N+1 = 800 € – 350 = 450 €, réduction de 270 €

Soit bien les 480 € de réduction (210 + 270).

- Avantage en terme de management : c’est un moyen de faire participer les salariés. Dans un projet d’entreprise à travers l’aide aux associations. Cette implication commune des salariés peut vous aider à développer une culture d’entreprise.

- Avantage commercial : certains considèrent que le mécénat peut faire partie de la stratégie de communication de l’entreprise et donc, à ce titre, avoir un impact sur son développement commercial.

Quelles formalités doivent être respectées ?

Lorsque vous faites un don, un formulaire doit être rempli et signé par l’association. Ce formulaire s’intitule « reçu dons aux œuvres », il est téléchargeable sur le site des impôts.

Attention : les dons pour mécénat ouvrant droit à crédit d’impôt ne sont pas fiscalement déductibles ! C’est-à-dire que l’État ne vous fait pas un « double cadeau ».

Le crédit d’impôt lié au don, équivalant à une forme de remboursement, l’État considère que la dépense qui y a donné droit (le don), n’est pas déductible du résultat imposable. Il doit donc être « réintégré » dans votre bénéfice fiscal au moment du calcul de votre impôt sur les bénéfices, logique.